La victoria del Gobierno en las elecciones desplomó el riesgo país: cómo impacta esto en el financiamiento corporativo

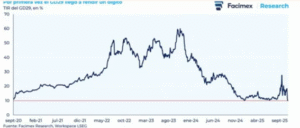

El resultado electoral del Gobierno en las legislativas desató un escenario de euforia en el mercado, evidenciando una disparada en los bonos soberanos, que cotizaron en máximos históricos.

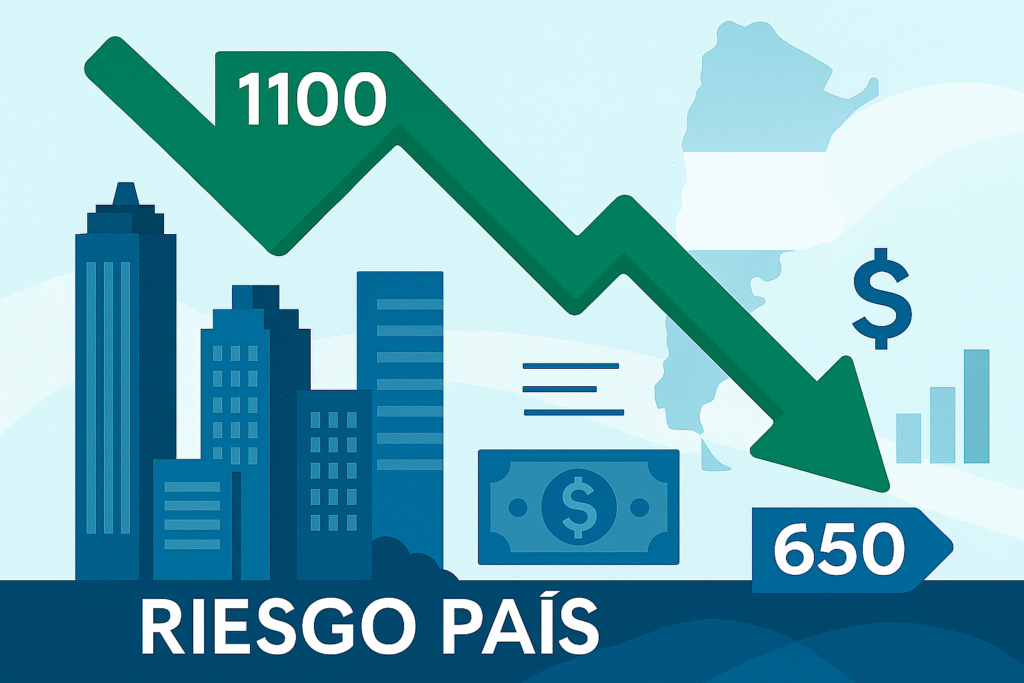

Este importante avance de los bonos hizo desplomar el riesgo país argentino, el cual pasó de 1100 puntos antes de las elecciones a los 650 puntos básicos actuales.

De esta manera, los bonos soberanos volvieron a operar con tasas del 10%, e incluso debajo de tal umbral, el cual es considerado clave como para que el país pueda volver a emitir deuda en los mercados globales.

Actualmente el GD29 opera con un rendimiento de un dígito, reflejo de que Argentina se acerca cada vez más a recuperar el acceso al mercado.

En enero, el Gobierno deberá hacer frente a u$s 4500 millones para pagar vencimientos de Bonares y Globales, monto similar que deberá pagar a mitad de 2026, totalizando cerca de u$s 9000 millones con bonistas privados el año que viene.

Un monto similar se dará en 2027, apenas por debajo de los u$s 10.000 millones total de deuda.

El total de vencimientos en 2028 supera los u$s 10.000 millones y se mantiene por encima de ese umbral hasta 2036, año en el que el perfil de vencimientos con privados se descomprime sustancialmente.

Como impacta en las empresas

El ordenamiento fiscal y monetario, combinado con un apoyo de la sociedad al Gobierno, le permite a la Argentina contar con un contexto de mayor confianza por parte del mundo inversor, permitiendo que el país pueda financiarse a tasas más bajas.

El hecho de que el riesgo país se haya desplomado implica una buena noticia para las grandes empresas, así como también para las PYMES.

Si cae el costo financiero de Argentina, el mismo termina derramando para el resto de los tomadores de crédito, es decir, los corporativos y sub soberanos.

Si la Argentina se puede financiar a tasas más bajas, el crédito tiende a crecer y ello podría generar un impulso macroeconómico a mediano plazo, es decir, mayor inversión y luego, mayor consumo y crecimiento.

El mercado de capitales tiende a ser una herramienta clave para transformar el ahorro en inversión, por lo que, si la Argentina logra reducir aún más su riesgo país, el escenario podría ser propicio para la economía.

Las grandes empresas ya se venían financiando a un riesgo país mas bajo, en torno a 450 puntos. Sin embargo, si el riesgo país soberano también baja, ello puede llevar al riesgo país corporativo a niveles aun mas inferiores, reduciendo aun mas el costo financiero de las grandes compañías argentinas.

Por último, si las grandes empresas pagan menos por los créditos que toman, luego, las pequeñas y medianas empresas también deberían pagar menos ya que el escenario de tasas bajas en pesos y dólares debería derramar para el resto de los agentes y participantes de la economía.